Une fusion peut être envisagée pour de nombreuses raisons :

– économiques : réduction des coûts, mise en place de synergies;

– concurrentielles : une entreprise fusionne avec une société concurrente;

– techniques : la recherche d’avantages fiscaux ou la préservation de l’actif de sociétés en difficulté.

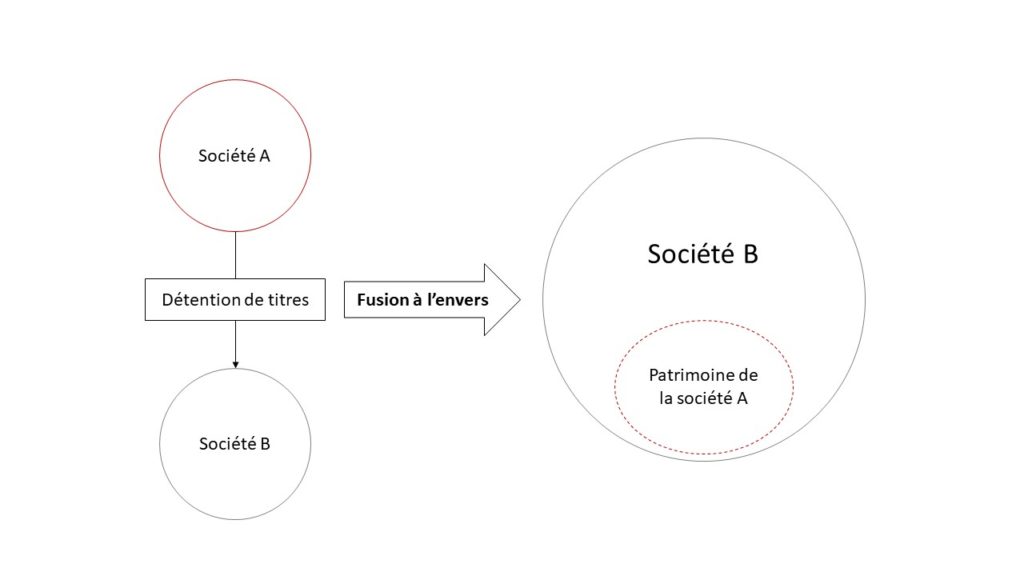

Une fusion comporte aussi des risques financiers, opérationnels et légaux. Il faut toujours garder en tête que la société absorbée transmettra son passif à la société absorbante.